深圳商报·读创客户端记者 梁佳彤配资炒股配资平台

6月23日,据港交所官网,孩子王儿童用品股份有限公司(下称“孩子王”)再次递交主板上市申请书。该公司曾于2025年12月11日递表港交所,但因申请期满而失效。

资料显示,孩子王深耕母婴童领域,2021年登陆深交所。2025年7月,孩子王收购丝域集团跨界进军头皮护理,目前市值约123亿元。若港股上市成功,公司将形成“A+H”双资本格局。

据弗若斯特沙利文数据,按GMV计,孩子王2025年登顶中国母婴童市场,但市场份额仅0.3%。丝域集团虽也位居头皮护理市场榜首,份额也不过3.3%,两大赛道均呈现行业极度分散格局。

母婴童业务收入增速放缓

毛利率“掉头向下”

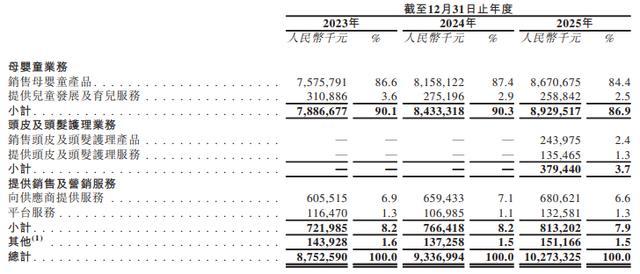

2023年至2025年(下称“报告期”),孩子王业绩颇为亮眼,收入从87.53亿元增至102.73亿元;年内利润分别为1.21亿元、2.05亿元和3.56亿元,2024年、2025年分别同比增长70%、73.8%。

从收入结构来看,母婴童业务作为绝对核心,占比从90.3%降至86.9%,其中,销售母婴童产品收入增速从2024年的7.7%放缓至2025年的6.3%,儿童发展及育儿服务持续萎缩;新增头皮及头发护理业务占比3.7%,虽开辟新赛道但体量有限。

盈利能力方面,报告期内,公司的毛利分别为25.57亿元、27.60亿元及30.13亿元,毛利率分别为29.2%、29.6%及29.3%。其中,母婴童业务毛利2024年达19.52亿元后,2025年回落至18.91亿元,毛利率从23.1%降至21.2%,下滑1.9个百分点,核心主业盈利空间明显收窄。

尿布业务盈利能力收窄

合作品牌陷“甲酰胺风波”

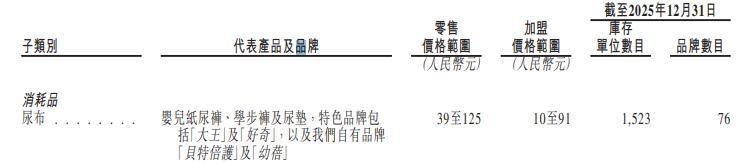

记者注意到,孩子王尿布业务涵盖纸尿裤、学步裤及尿垫,合作品牌包括“大王”“好奇”,自有品牌“贝特倍护”“幼蓓”亦占一席之地。产品零售价39至125元,截至2025年末库存单位1523个、品牌76个,为母婴消费重要板块。

报告期内,尿布收入维持在8亿元级别,2023年至2025年分别为8.54亿元、8.10亿元及8.24亿元。但毛利从1.61亿元降至1.27亿元,毛利率由18.9%下滑至15.4%,盈利能力逐年收窄。

6月18日,《经济参考报》报道引发母婴行业震动,报道称,抽样检测显示,“好奇”“碧芭宝贝”“Babycare”等品牌婴幼儿纸尿裤检出甲酰胺。6月22日,国家市场监管总局等四部门成立联合调查组核查甲酰胺问题。

尽管涉事品牌陆续公布自检报告,但消费者疑虑未消。多家媒体走访发现,涉事品牌虽仍在货架陈列,但购买人群明显缩水。据每经报道,记者以投资者身份咨询孩子王“甲酰胺风波”是否对公司业务有影响,工作人员称“正常的,没有影响”。

二级市场上,孩子王股价连日承压。截至6月24日收盘,公司A股下跌3.29%报7.06元/股,总市值约89.28亿元。自6月18日风波发酵以来,其累计跌幅已逼近8%。

扩张动作频频

商誉攀至19.32亿元

招股书披露,2026年6月,孩子王签订增资协议,拟以自有资金888.16万元收购贝护芊芊15%股权,标的公司主营月嫂服务,谋划进一步扩展服务组合。

然而,贝护芊芊财务数据暗藏隐忧。2025年末净资产为-229.97万元,已资不抵债;2026年一季度虽净资产转正,但净利润亏损395.93万元,亏损较此前扩大。

贝护芊芊财务数据

孩子王坦言,在当前市场环境下,投资标的公司旨在通过业务协同,培育新的业务增长点,后续经营过程中可能会面临宏观经济、行业政策、消费趋势等不确定因素的影响,未来标的公司经营情况存在一定的不确定性。

近年来,孩子王并购扩张步伐明显加快。公司商誉账面价值于2023年及2024年均为7.82亿元,2025年因收购丝域集团及幸研生物大幅增至19.32亿元,占净资产40.19亿元近五成。往绩记录期内,公司尚未录得任何商誉减值亏损。

风险方面,公司提示,商誉减值评估存在不确定性。若相关因素发生重大不利变化,须确认重大减值,净利润将显著承压。此外,商誉减值还会对财务比率造成负面影响,进而制约各类融资活动。

报告期内,公司计息借款规模起伏明显,2023年末为10.59亿元,2024年末回落至9.89亿元,2025年末则大幅跃升至23.47亿元。同期银行贷款实际利率介乎2.55%至4.20%,融资成本虽处合理区间,但负债激增已不容忽视。

孩子王表示配资炒股配资平台,公司借款用于支持业务经营和资本支出,未来或将继续举债,流动性风险恐进一步攀升。高企的有息债务不仅面临利率波动风险,还可能令公司无力履行偿债义务,进而削弱其筹集额外资金的能力,财务安全边际面临严峻考验。

嘉汇优配提示:文章来自网络,不代表本站观点。

- 上一篇:配先查配资 38岁梅西帽子戏法燃爆小城夜市!烧烤摊老板:收摊晚两小时,就为等他这脚世界波

- 下一篇:没有了

相关文章

热点资讯